Prev Section 14.2: Structure générale des MMA macroéconomiques

Up Chapitre 14: Dynamique macroéconomique

Section 14.4: Retour à Keynes et aux fondements macroéconomiques Next

14.3  Application : Un MMA macroéconomique minimaliste inspiré par les CATS [Gaffeo, 2008]

Application : Un MMA macroéconomique minimaliste inspiré par les CATS [Gaffeo, 2008]

Vous êtes invités à développer, avec NetLogo, un MMA macroéconomique minimaliste.

Une économie formée de

firmes,

ménages,

banques. Ces agents interagissent sur trois marchés : le marché d’un bien homogène périssable; le marché du travail; le marché du crédit. Ces interactions se déroulent dans l’ordre suivant à chaque période,

, de temps :

- Sur la base de son expérience passée sur les marchés, chaque firme décide la quantité du bien qu’elle voudrait produire (et détermine donc la main d’oeuvre qu’elle doit recruter et rémunérer pour cette production).

- Si les ressources propres de la firme sont insuffisantes pour payer cette masse salariale, elle fait un nombre donné de demandes auprès des banques pour obtenir des crédits nécessaires. Les banques collectent ces demandes de crédit, elles les classent selon la viabilité financière descendante des demandeurs et attribuent les crédits jusqu’à épuisement de leur offre de crédit. Le taux d’intérêt résulte de l’application par les banques d’un taux de marge spécifique, dépendant du degré de viabilité de chaque firme, sur le taux d’intérêt de base déterminé de manière exogène.

- Le marché de travail s’ouvre et il assure l’allocation de la main d’oeuvre et chaque firme paie la masse salariale correspondant à ses recrutements et elle commence la production du bien.

- La production est réalisée une fois que les firmes ont payé leur masse salariale au début de la période. Chaque firme fixe le prix auquel elle va proposer sa production sur le marché.

- Le marché du bien s’ouvre, les consommateurs s’adressent aux firmes en fonction des prix qu’elles affichent. Les invendus périssent sans causer de dépenses supplémentaires.

- Les firmes collectent leur revenus , calculent leur profit , actualisent leur richesse nette, et si leurs ressources sont suffisantes, paient leurs dettes.

- S’il leur reste des ressources, les firmes peuvent investir en R&D (correspondant, dans ce cas, à une fraction de leur profit brut, ). Elles peuvent bénéficier alors d’un progrès technique qui augmente la productivité de leur main d’oeuvre pendant la prochaine période.

- Les firmes et les banques vérifient leur état financier et les agents dont la richesse nette (composée des profits nets passés) est négative, quittent l’économie. Dans ce cas, elles sont remplacées par un nombre identique de nouveaux entrants qui sont des copies aléatoires des agents existants.

Nous précisons maintenant les différentes opérations constituant ces étapes du déroulement de l’économie.

La production du bien

Le bien est produit en utilisant de la main d’oeuvre, étant donnée la productivité

de cette main d’oeuvre dont bénéficie la firme :

Cette productivité augmente dans le temps selon un processus auto-régressif

où

est la réalisation d’une variable aléatoire suivant une loi exponentielle dont la moyenne

dépend de l’investissement en R&D

de la firme : elle est croissante avec le taux d’investissement en R&D de la firme,

, avec

. Etant donné cet investissement, la richesse nette de la firme est donnée par

La firme

quitte le marché quand

. Elle est remplacée par un nouvel entrant dans ce cas.

Le marché du travail

En fonction de la quantité du bien qu’elle désire produire (voir ci-dessous la description du fonctionnement du marché du bien) et son processus de production (↓), la firme détermine sa demande de travail

Chaque ménage offre une unité de main d’oeuvre sur le marché du travail et candidate pour un emploi auprès de

firmes, dont la première, s’il est déjà employé, est celle qui l’emploie actuellement (l’effet de loyauté) et les autres sont choisies de manière aléatoire. A tour de rôle (dans un ordre aléatoire) les firmes sélectionnent les candidats. Chaque ménage ne peut signer qu’un seul contrat de travail pendant chaque période.

Pour sélectionner les candidats, chaque firme

organise les demandes reçues en deux paquets : le premier regroupant les candidatures émanant de ses employés précédents (composant

) et le second contenant toutes les autres candidatures. La firme peut faire face à deux situations différentes alors.

- La firme voudra comprimer son emploi et elle va licencier les employés avec les salaires passés les plus élevés (donc les plus coûteux). Ces employés peuvent à nouveau être recrutés grâce à leurs autres candidatures auprès des autres firmes.

- La firme voudra augmenter son emploi et elle va garder tous ses employés précédents et recruter employés dans le second paquet de candidats qui contient les nouveaux candidats.

Quand il est recruté pour la première fois par une firme, chaque travailleur se voit proposé un contrat de travail qui va rester valable pendant un nombre

de périodes et qui correspond au salaire suivant :

où

est le salaire minimum imposé par la loi,

est le salaire que la firme a proposé la dernière fois qu’elle a recruté

et

est un choc aléatoire uniformément distribué sur l’intervalle

. Si le travailleur reçoit plusieurs offres de contrat, il choisit celle avec le salaire le plus élevé. Le salaire minimal est régulièrement révisé pour tenir compte de l’inflation. Les salaires antérieurs qui deviennent inférieurs au salaire minimum sont augmentés à son niveau. Les salaires sont donc rigides à la baisse.

Une fois que toute la demande ou toute l’offre de travail est satisfaite, le marché du travail est clos. Les revenus des ménages et la masse salariale de chaque firme sont déterminés.

Le marché du crédit

Si sa richesse nette

est insuffisante pour payer sa masse salariale désirée, la firme

peut adresser une demande de crédit à un nombre donné

de banques. Sa demande de crédit est simplement donné dans ce cas par

Chaque banque propose à la firme

un contrat d’endettement d’une période qui consiste en

- un taux d’intérêt où est le taux d’endettement de la firme et

- un schéma de remboursement

Le taux d’intérêt proposé par la banque

est donnée par la règle de markup suivante sur le taux de base,

, supposé constant et fixé par la Banque centrale

où

est un effet aléatoire uniformément distribué sur l’intervalle

. Par conséquent le markup de la banque est croissant avec la fragilité financière de la firme.

Chaque firme ne peut s’endetter qu’auprès d’une seule banque à chaque période. Elle adresse sa demande aux

banques choisies aléatoirement et s’endette auprès de la banque proposant le taux d’intérêt le plus faible.

Quand une firme fait faillite en ayant des dettes, ces dettes sont perdues pour les banques concernées. Par conséquent, La richesse nette d’une banque est calculée à chaque période selon l’équation suivante :

où

représente les créances de la banque (les dettes actives auprès d’elle),

, les intérêts qu’elle a pu percevoir et

représente la fraction des dettes toxiques des firmes qui font faillite dans cette période que la banque n’a pas pu recouvrir à partir des actifs de la firme. Elles constituent une fraction (à fixer) de la totalité de ces dettes perdues.

Le marché du bien

Au début de chaque période, chaque firme peut choisir de faire évoluer soit son prix, soit son niveau de production, de manière équiprobable.

S’il est choisi, l’ajustement de prix se fait en fonction des invendus de la période précédente

, du prix minimum

qui permettrait à la firme de couvrir son coût moyen

et du prix moyen de la période précédente

, selon la règle de comportement suivante

où

est un choc aléatoire uniformément distribué sur l’intervalle

.

Si c’est l’ajustement de la production qui est choisi, il se fait en fonction de la production désirée qui correspond à la demande anticipée, en fonction de la production et des invendus de la période précédente :

où

est un choc aléatoire uniformément distribué sur l’intervalle

.

Chaque consommateur désire de consacrer une proportion

de sa richesse nette (composée de l’épargne passée et du revenu salarial actuel) à la consommation :

comme dans le modèle original, avec

la richesse nette moyenne des ménages, ou, de manière plus linéaire,

où, dans les deux cas,

, la propension à consommer du consommateur le plus riche correspond à

et celle du plus pauvre à

.

Chaque consommateur entre dans un ordre aléatoire dans le marché et peut visiter à chaque période un groupe donné de taille

de firmes composé de la manière suivante : en premier la firme qui a proposée l’offre la plus grande parmi toutes les firmes qui ont été visitées par les consommateurs pendant la période précédente et ensuite

firmes choisies de manière aléatoire. Cela instaure une dimension d’attachement préférentiel social entre les consommateurs et les firmes. Il classe les firmes dans un ordre ascendant de prix, et il s’adresse aux firmes dans cette ordre pour acheter des biens dans la limite de sa demande consommation nominale donnée par une fraction

de ses revenus salariaux de la période précédente (s’il a été employé) ou son épargne accumulée (sinon). Le taux d’intérêt sur l’épargne est supposé nul. Une fois que toutes les demandes ou toutes les autres sont satisfaites, le marché du bien est clos et les revenus des firmes sont déterminés, ainsi que leur profit.

Le programme NetLogo

Le programme NetLogo doit contenir une interface graphique qui permet de fixer les paramètres du modèle, ainsi que les valeurs initiales des caractéristiques des agents.

Les valeurs utilisées par les auteurs originaux du modèle sont données dans le tableau 14.1↓.

| Variable | Signification | Valeur |

| Nombre de ménages | ||

| Nombre de firmes | ||

| Nombre de banques | ||

| Nombre de périodes | ||

| Propension à consommer | ||

| Taux d’investissement en R&D | ||

| Expérience maximale sur le prix | ||

| Expérience maximale sur le salaire | ||

| Expérience maximale sur la production désirée | ||

| Nombre de firmes consultées sur le marché du bien | ||

| Nombre de firmes consultées sur le marché du travail | ||

| Nombre de banques consultées sur le marché du crédit |

Tab. 14.1 Paramètres de base du modèle CATS [Gaffeo, 2008]

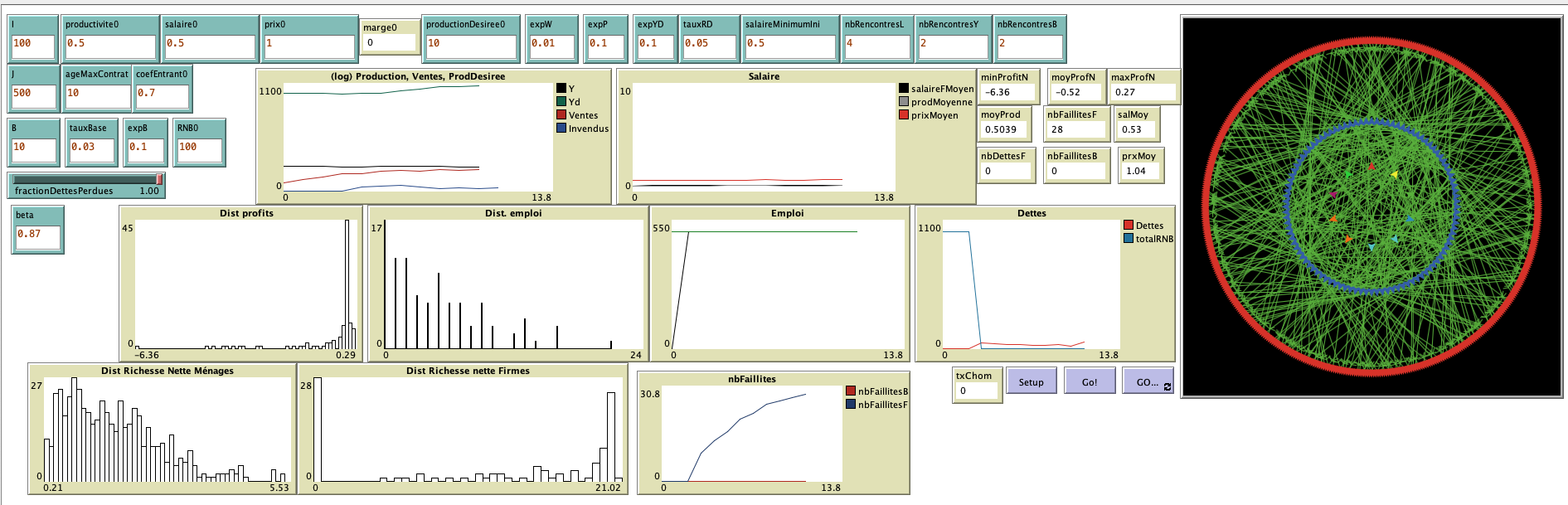

Vous êtes invités à programmer chaque contrat de travail comme un lien NetLogo entre une firme et un ménage et contrat de prêt, comme un lien entre une firme et une banque. Chaque contrat de travail doit comporter le salaire contractualisé et l’âge du contrat pour le comparer à sa durée légale. Chaque contrat de prêt doit comporter le montant du prêt, le taux d’intérêt contractuel et sa date (période) de signature. Cela permettrait notamment de visualiser l’évolution de ces contrats dans l’interface (voir Figure 14.2↓).

Les expériences

Vous aurez besoin de fixer les conditions initiales de ce modèles, ainsi que la valeur de ses paramètres. Pour les derniers, vous êtes invités à commencer par les valeurs retenues par les auteurs et données dans le tableau 14.1↑. Vous devez créer des éléments pour laisser l’utilisateur modifier les valeurs de ces paramètres (voir Figure 14.2↓).

Les conditions initiales à fixer dans l’interface sont :

. Le plus simple serait prendre les mêmes valeurs pour toutes les firmes et les laisser réagir ensuite pour adapter ces valeurs. Il serait préférable aussi de commencer par une économie sans innovation et donc sans investissement en R&D

A partir de cette configuration de base, vous pouvez étudier l’évolution de l’économie via des graphiques dans l’interface et modifier les valeurs de ces différents éléments pour étudier leur impact sur les dynamiques de l’économie, notamment en termes de croissance du PIB, et d’évolution de l’inflation et du chômage.

Prev Section 14.2: Structure générale des MMA macroéconomiques

Up Chapitre 14: Dynamique macroéconomique

Section 14.4: Retour à Keynes et aux fondements macroéconomiques Next

Sommaire

(c) Murat Yildizoglu, 2021-

(c) Murat Yildizoglu, 2021-